はじめに|今でも続けている“もう一つの投資”

こんにちは、こつこつ配当パパです。

このブログでは、高配当株投資を中心に「家計に優しいキャッシュフロー改善術」をご紹介していますが、実は、私が最初に始めた投資は「つみたてNISA」からでした。

そして今も、家族の将来、特に老後資金の備えとして、この「つみたてNISA時代からのインデックス投資」を細々と続けています。

今回は、その実績(2025年5月末時点)を公開しながら、配当株投資と並行する形でインデックス投資をどう活用しているのか、リアルな体験談としてご紹介していきます。

インデックス投資を選んだ理由とこれまでの流れ

私がつみたてNISAを始めたのは2021年12月。

当初は「株って怖いけど、少額なら…」という気持ちからスタートしました。1万円ずつ、慎重に積み立てていたのが懐かしいです。

選んだのは、王道中の王道であるeMAXIS Slim 米国株式(S&P500)。

一時はNASDAQ100も追加しましたが、月々の投資額が大きくなり身の丈に合わなくなってしまったため、現在はS&P500一本に絞っています。

とはいえ売却してないので保有している投資信託は以下の通りです。(楽天SCHDは高配当狙いで購入しています。)

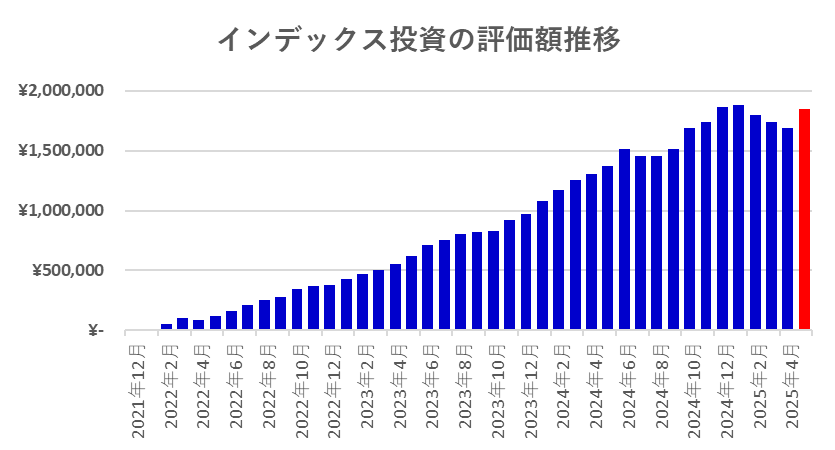

2025年5月末時点の運用実績

- 運用期間:2021年12月〜2025年5月(約3年半)

- 積立額合計:約120万円

- 評価額:約185万円

- 損益率:+34%

運用中は米国市場の好調に後押しされて、順調に資産が育っています。現在までの資産推移は以下の通りです。

2022年の下落相場では含み損になったこともありましたが、「そのうち戻る」とわかっていたので、ほとんどストレスなく保有を続けることができました。また、全体的に右肩上がりですが、上下の動きもだんだん激しくなっています。それでも今後最高値を更新してくれると安心して期待できるところがインデックスの強みと考えています。

積立金額とペースの変遷

- 開始当初:月1万円(とにかく慎重)

- 最高時:月35,000円(徐々に積立額増加させるも、生活が窮屈に)

- 現在:月25,000円(身の丈に合った?金額に調整)

ボーナス時の増額は行っていません。

ボーナスは生活費の補填や、住宅購入の頭金として現金貯金に回しています。

配当株投資とインデックス投資、それぞれの役割

現在は、

- 高配当株投資 → 住宅ローン返済を支える「インカム目的」

- インデックス投資 → 老後資金を育てる「キャピタル目的」

というように、役割を分けて運用しています。極端な話、高配当株投資ではキャピタルゲインは狙ってません

| 投資タイプ | 投資目的 | メリット | デメリット |

|---|---|---|---|

| 高配当株投資 | 日々の資金補助(住宅ローンなど) | 毎月の現金が増える | 銘柄選定に時間がかかる |

| インデックス投資 | 老後資金の形成 | 放置でOK、ストレス少 | 短期的に増える実感は薄い |

特にインデックス投資は、ほぼ自動で積み立てされており、存在を忘れかけているくらい。その“忘れるくらいがちょうどいい”のかもしれません。

インデックス投資を続けて感じたこと

続けて良かったメリット✅

- 暴落しても「いつか戻る」と思える安心感

- 積立設定しておけば、完全放置でも続く

- 精神的に安定する

感じるデメリット⚠

- 配当のような目に見えるリターンがない

- 増加スピードがゆっくりで焦るときもある

とはいえ、時間の使い方という意味では、インデックス投資は圧倒的に効率が良いです。

銘柄選定や管理の手間がない分、家族との時間に集中できるのは大きな魅力です。

まとめ|“忘れられる投資”だからこそ、未来の安心になる

つみたてNISAでのインデックス投資は、始めるハードルこそ低いものの、その効果は非常に大きいと感じています。

正直、「毎月これで老後資金が足りるのかな…?」と不安になることもありますが、数十年スパンで育てる資産と割り切れば、心はとても穏やかです。

これからも、

- キャッシュフローを支える高配当株

- 未来を育てるインデックス投資

この両輪で資産形成を続けていきたいと思います。

※本記事は特定の銘柄の購入を推奨するものではなく、筆者個人の経験と考えに基づいた情報提供を目的としています。投資に関する最終的な判断は、ご自身の状況や目的に合わせて慎重に行っていただくようお願いいたします。

コメント