こんにちは、こつこつ配当パパです!

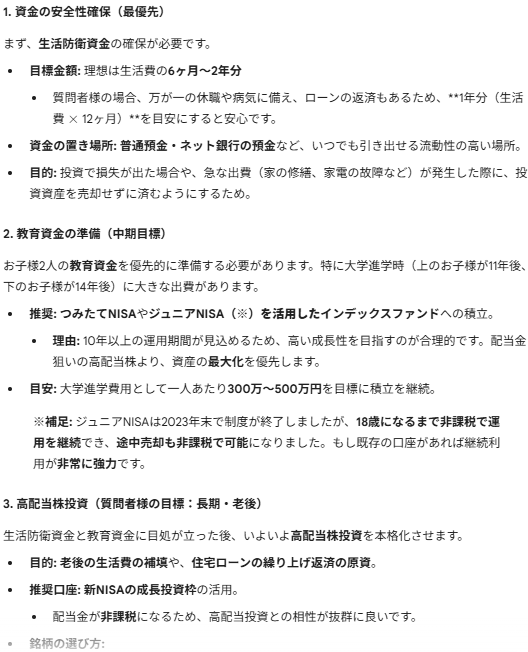

新NISAが始まり、「どの投資信託で、何の資金を貯めるか」頭を悩ませている方も多いのではないでしょうか。

私もご多分に漏れず、毎月のキャッシュフローを重視する高配当株投資のポートフォリオについて、アップグレードされたGemini(ジェミニ)に相談しようとしました。

しかし、Geminiにこちらの状況(大学入学費用の不足、住宅ローンなど)を伝えたところ、「直近のキャッシュよりも、確実な目標達成を優先すべき」と力説され、気づけば、インデックス投資への集中という、当初とはまったく違う結論にたどり着いていました(笑)。

今回は、この「高配当株の相談が、インデックスへの舵切りに変わった」リアルな検討過程と、その結果完成した「3つの目標別 資金管理戦略」を公開します。

最終結論として、わが家は「都度投資(スポット)」を組み合わせた、以下の3銘柄体制でいくことに決めました。

1.最初の悩み:高配当株で「手元キャッシュ」を増やしたい!

実は、私が当初一番目指していたのは、「高配当株投資」でした。

月11万円の住宅ローン返済が始まる中で、年間12万円ほどの配当金は、給与以外の確実な収入源として、精神安定剤のような役割を果たしていました。

しかし、Geminiに相談する中で、最も重要な課題が見えてきたのです。それは、「期限付きの教育資金」の確保でした。

下は私の背景を入力したところGeminiに「高配当株投資よりも教育資金を優先しなさい」と言われているとこです。。

【結論】 既存の高配当株運用は継続し、「生活の安心」を担ってもらい、教育資金は「インデックス積立」で成長を追求することにしました。教育資金は夫婦合わせて年間25万円を捻出し、運用することに決定しました。

2.全世界株の比較:性能よりも「名前の違い」を優先する

次に、「住宅ローン資金」と「教育資金」の投資先を決める際、大きな問題が浮上しました。「両方とも全世界株(オルカン)が最適だが、口座内で資金がごっちゃになるのは困る」という点です。性能が同じであれば、「名前違い」を優先し、心理的な管理の明確化を図ることにしました。

資金別の最終決定銘柄

| 資金の目的 | 投資先(銘柄) | 連動指数 | 投資スタイル | 採用理由 |

| 老後資金 | eMAXIS Slim 米国株式 | S&P500 | 定期積立 | 最高の成長性を追求。運用期間が最も長いため、ブレを許容。 |

| 住宅ローン資金 | eMAXIS Slim 全世界株式 | MSCI ACWI | 都度投資 | 全世界に分散。基準となるファンド。 |

| 教育資金 | 楽天・プラス・オールカントリー株式インデックス・F | MSCI ACWI | 都度投資 | 中身はオルカンと同一だが、名前が異なるため、明確に区別できる。 |

【この決断のポイント】

「eMAXIS Slim」と「楽天・プラス」は名前が違いますが、連動する指数は同じ「MSCI ACWI Index」です。性能は完全に同じですが、口座画面上で「住宅資金」と「教育資金」が明確に分かれて見えるため、心理的な管理ストレスがゼロになりました。

3.スポット投資(都度投資)戦略とシミュレーション

わが家では、臨時収入が入った時にまとめて投資する「都度投資(スポット)」を採用します。新NISAの成長投資枠を最大限活用できる方法です。

🏡 住宅ローン繰り上げ返済計画(年25万円を13年間)

住宅ローン控除で戻ってきた資金(年間約25万円)をオルカンに都度投資し、利回り5.0%で13年間運用した場合の評価額です。

- 投資評価額(13年後):約465万円

ローン控除終了時にこの465万円を全額繰り上げ返済に充てることで、ローンの元本を大幅に減らし、利息負担を劇的に減らします。

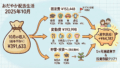

🎓 教育資金の目標達成シミュレーション(二人分合計年25万円)

年間拠出額を二人分合計の25万円、利回り5.5%で運用し、長女入学時(11年後)と次女入学時(14年後)にそれぞれ230万円を引き出す計画です。

| 期間 | イベント | 引出し額(目標) | 確保できる合計資金 |

| 11年後 | 長女入学 | 230万円 | 学資保険100万円 + 投資230万円 = 330万円 |

| 14年後 | 次女入学 | 230万円 | 学資保険100万円 + 投資230万円 = 330万円 |

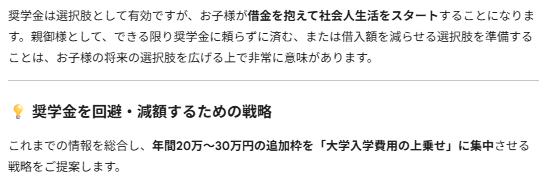

この計画で、夫婦合わせた年間25万円の拠出でも、お子様二人分の大学入学資金(初年度費用)を、奨学金に頼らず確保できる見込みが立ちました。

下はGeminiから「年間20~30万のスポット投資は子供の教育資金に積み立てろ」と言われているところです。ここまで言われると考えざる負えませんでした。。GeminiはChatGPTよりも正論を貫いてくる気がしました。。

動画までつけて、なぜ教育資金のためのインデックス投資が必要か力説してくれます(笑)。

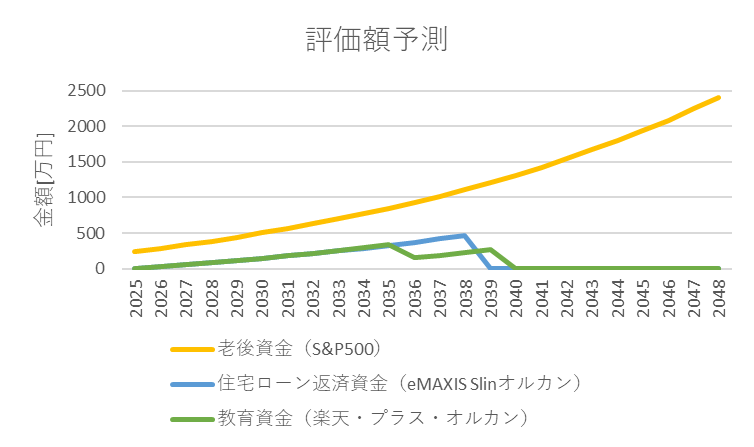

最終的な、「老後資金」、「住宅ローン返済資金」、「教育資金」の評価額予測は以下です。果たしてここまでうまくいってくれるのだろうか、、とも正直思っています。

まとめ

新NISAの時代、「キャッシュが欲しい」「老後が不安」「教育費が足りない」という悩みは尽きません。

しかし、期限のある目標(教育費・住宅ローン)には「成長性の高いインデックス」を割り当て、日々の安心を「既存の高配当株」に任せることで、両者のメリットを最大限に享受できます。

「性能に優劣はない。管理を明確に、目標に合わせて使い分ける」—これが私たちの出した答えです。

読者の皆さまも、ご自身のライフプランに合わせて、最適なファンドの「使い分け」をぜひ検討してみてください。こつこつ配当を目指して、一緒に頑張りましょう!

コメント