こんにちは、こつこつ配当パパです。30代後半、こども2人の父として、日々「家計をラクにしたい」「配当収入で少しでもお金の安心感を得たい」と思いながら、米国株・日本株で配当投資を進めています。

今回は、最近よく耳にする「楽天 JEPQ」という投資信託を、配当&家計改善という観点からじっくり読み解んでいきます。

子育て世帯・投資初心者の読者の方には「配当」「成長」「インカム」というキーワードは聞いたことあっても、「カバード・コール」「毎月分配」「為替リスク」などの言葉は少しハードルが高いかもしれません。なので、やさしく丁寧に、かつ私の家計&投資スタンスも交えて、「この商品、我が家にどう使えるか」まで実践的にお話しします。

そもそも「楽天 JEPQ」って何?〜ざっくり理解しよう

まずは「この商品がどんなものか」をざっくり、でもポイントを押さえて説明します。

● 基本情報

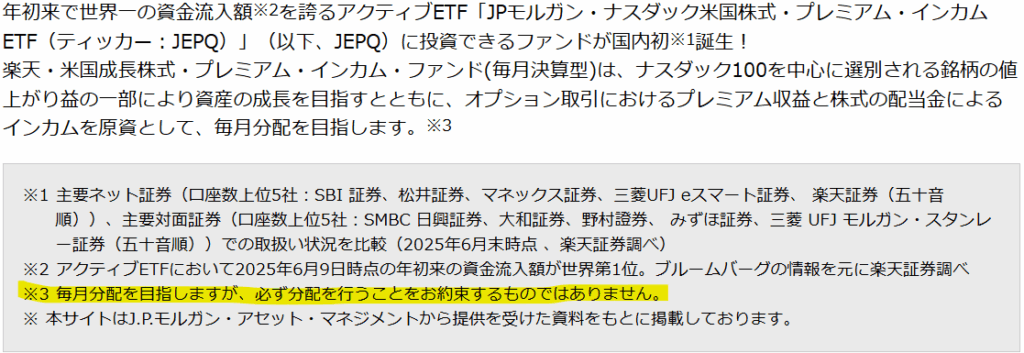

- 正式名称:楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型) 愛称:楽天 JEPQ。 (楽天証券)

- 投資対象:実質的に、米国の株式及び株価指数に対してコール・オプションを売る(=カバード・コール戦略)上場投資信託(ETF)を通じて運用。

- 決算:毎月15日を原則とする「毎月分配型」/円で購入可能/為替ヘッジは原則なし。(楽天証券)

● 最新データ(2025年10月時点)

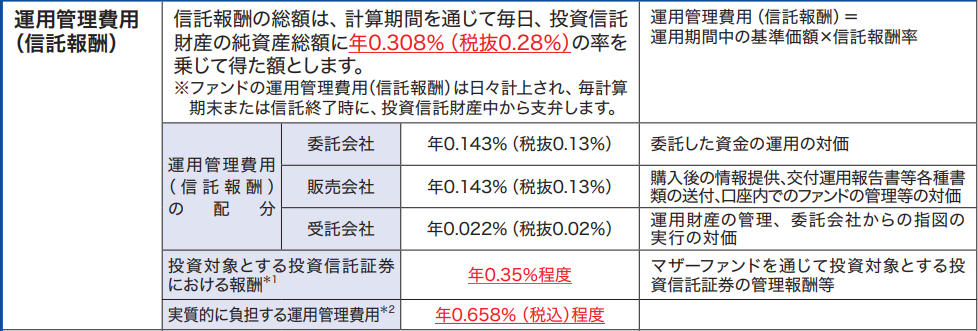

- 信託報酬+管理費用:実質コストとして「0.658%(税込)」(交付目論見書)

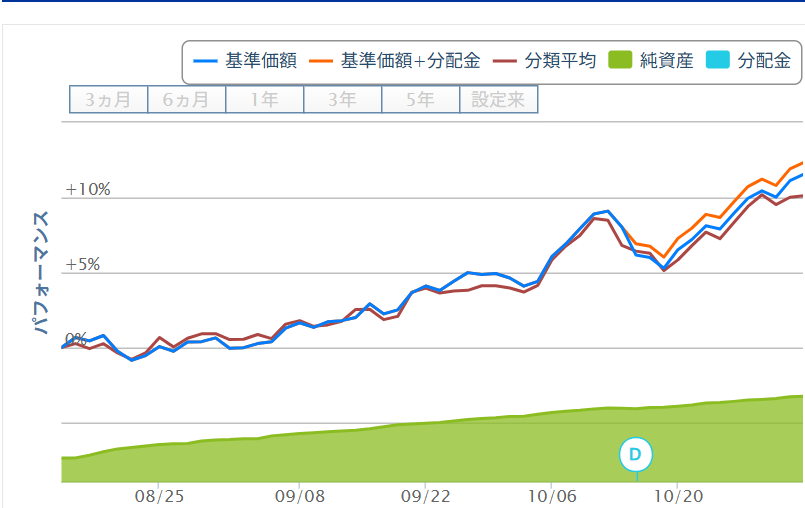

- 純資産額:約 115億円で順調に増加中。

- 直近分配金:75円/次回決算日 11/15 。基準価額 11,152円(2025年11月3日時点)。

- 海外オリジナルETF(JEPQ)のデータ:経費率(信託報酬)約0.35%。 (VettaFi)

●「何を狙ってるの?」

- 成長株(特にナスダック100等を中心とする米国大型成長株)の「値上がり益」も狙う。

- その株を保有しながら、オプション(コール)を売ることで「プレミアム収入(毎月期待できるインカム)」を得ようという戦略。(カバードコール戦略についてはこちら)

- そのうえで「毎月分配」を目指すという、家計キャッシュフローを意識しやすい設計。

つまり、ざっくり言えば「米国成長株に投資しつつ、株式だけでなくオプションで追加収入を狙い、毎月ちょっとずつ配当(分配)として得ていく」という構図です。

「配当(分配金)」「コスト」「規模」を私なりに整理

子育て世帯&配当狙いの私として気になるのは「本当に分配金が出るのか」「コストは高くないか」「安心して使える規模かどうか」です。これを整理します。

● 分配金/利回りについて

- オリジナルのJEPQ(米国ETF版)では「直近12か月配当利回り 約10.4%」というデータあり。(Yahoo Finance)

- 注意点として、楽天版は設定日が2025年8月14日と比較的新しく、分配実績の積み上げが浅い点。

- また、毎月分配を「目指す」ものではあるが、「必ず出る」「額が固定」という保証はありません。公式にもその旨明記されています。 楽天証券

このことから、「10%超なんて数字も出てるけど、それは過去・米国版のもので、将来同じとは限らない」「分配の変動リスクがある」ということはしっかり理解しておきましょう。

● コスト(信託報酬/実質費用)

- 日本版:実質管理費用として「0.658%」という表示。

- 米国版:経費率約0.35%。

投信版は「手軽さ」がある反面、コストがやや割高です。家計&配当狙いなら「どれだけコストを許容できるか」もチェックポイント。

● 規模・流動性・安心感

- 日本版:純資産額 約108億円と、まだ規模が小さめ。

- 米国版:総資産残高で約3兆7,900億円(2025年6月9日時点)というデータあり。

規模が小さいと「運用コストが高くなる」「分配金が減る可能性」「流動性に弱さが出る可能性」もあります。子育て世帯としては、「安心して積み立てられるか」を意識したいですね。

私(こつこつ配当パパ)の視点:配当狙いにはどう合う?

ここからは、私自身の投資スタンスです。

実は私…縁あって家をすでに購入しました。(そのことはおいおい記事にしていきます。)

これから始まる住宅ローン返済に備えて、増配を待つ余裕がありません。

本来なら、長期で増配が見込める銘柄にじっくり投資し、雪だるま式に育てていくのが理想です。

でも、我が家の場合は…

✅「今」からのキャッシュフロー改善が必要

✅3〜5年以内に安定した配当収入をつくりたい

✅教育費も控えている中で、時間勝負

この条件が揃っている以上、

成長×高配当×毎月分配というJEPQは非常に魅力的な選択肢だと考えています。

■ 私がJEPQ系を“主力”に置く理由

| 観点 | こつこつ配当パパの考え |

|---|---|

| ✔ 配当の即効性 | 住宅ローンの前に、毎月キャッシュを確保したい |

| ✔ 成長株エクスポージャー | 将来のインフレにも備えたい |

| ✔ オプションプレミアム | 株価横ばい時にも収益源があるのが心強い |

| ✔ 毎月分配型 | 家計とメンタルが安定する(重要) |

「増配銘柄なら数十年かけて…」という投資法に憧れつつも、家庭事情×時間制約がある今だからこそ、JEPQ(および楽天JEPQ)を柱にします。

もちろん、ハイリスク・ハイリターン寄りです。

オプション戦略特有の「上昇相場では取り残される」「相場が荒れると分配が変動する」といった点も理解しています。

でも、

“じっくり20年待つ余裕はない”

→今のキャッシュフローを作る戦略を取る

この選択は「堅実に急ぐ」という意味で、我が家にとって最善手だと現状考えています。

もちろん、「20〜30年かけて雪だるま式投資ができる」「配当の値動きがメンタルにくる」という人は、インデックス+増配株がメインでいいと思います。(私もそうしたかったです。。)

■ 私のJEPQ活用プラン(参考)

| 内容 | スタンス |

|---|---|

| 投資比率 | JEPQ(含む楽天JEPQ)=中心 |

| 補助枠 | 米国増配株、日本高配当株、インデックス積立 |

| 目的 | 3〜5年で月配当固定化 → 住宅ローン補助へ |

| 心構え | 分配変動は当然。ブレずに積み上げる |

増配を“待てない”状況だからこそ、家計の心の余裕を先に買いにいく作戦です。ここからは「私ならどう使うか」を率直に書きます。読者の皆さんにも「我が家ならどう使えるか」を一緒に考えてもらえたらと思います。

● 私の投資スタンス整理

- 配当利回り:7%以上を目標に、数年内のキャッシュフロー改善を重視。

- 非減配銘柄を基本に、安定性を重視。

- 子育て世帯なので「ある程度安心できる配当+できれば成長も入れたい」この思い。

- 今は主に配当株(日本株・米国株)+インデックス積立。少しずつハイブリッド枠も増やしたいと考えてます。

● 楽天 JEPQをどう位置づけるか

私のスタンスで言えば、楽天 JEPQは「米国株の主力にするつもりであるが、ETFとの違いを確認中」です。理由は以下の通り:

良いと思う点:

- 毎月分配を目指しており、家計に「毎月少しずつ入りそう」というキャッシュフロー設計にマッチ。

- 米国成長株という将来性も持ち合わせており、「配当だけでなく成長も少し欲しい」という思いに対応。

- 国内投信扱いなので購入が簡単。子育て世帯・投資初心者には入りやすい。

慎重になりたい点:

- 利回り10%超という数字が魅力だが、将来保証されていない。

- コストが割高(0.658%)という点。長く持つならコスト低い方が有利。

- 純資産額がまだ小さいため、運用の安定性・流動性の面でやや不安。

● 私ならこう使う:具体戦略

- ポートフォリオ構成を「手堅い配当株+ETF(楽天 JEPQなど)」の2本柱に。

- 楽天 JEPQは「ETF枠」として、ポートフォリオ全体の10〜15%程度に限定。

- 購入は「毎月積立」設定。例えば毎月1万円、と決めてドルコスト平均のように。

- 年1回、基準価額・分配金推移・為替・コストをチェック。「思ったほどキャッシュフロー増えていないな」と感じたら本家ETFの乗り換えや取り崩しも検討。

④ 本家ETF(JEPQ)と国内投信版(楽天 JEPQ)を比較してみよう

「どっちで買うか?」という疑問が読者には出てくるので、メリット・デメリットをもう少し細かく比較します。

✅ 比較ポイント

| 内容 | 本家JEPQ | 楽天JEPQ |

|---|---|---|

| コスト・手間 | 経費率0.35%と国内版より低め。 1株単位での購入。 | 実質コスト0.658%とやや高め。 100円からの購入が可能。 |

| 税制・制度 | 外国税・売却益・配当の課税・報告義務などやや複雑。 | 国内の投信として扱えるため、投資初心者には敷居が低い。二重課税調整の対象。 |

| 規模 | 資産規模が大きく、実績も積み上がってきている。 | 設定日が2025年8月14日、純資産額100億円程度とまだ発展途上。 |

| 分配金実績 | 直近12か月配当利回りが約10.4% | 分配金実績は1回のみ。単純計算すると年率8%(国内課税前) |

結論:どちらがいい?

- 「手軽に・少額で・毎月分配を得てみたい」「国内証券口座で買いたい」なら、国内版(楽天 JEPQ)が入り口として有力。二重課税調整の対象であることも魅力。

- 「コストを少しでも抑えたい」「長期で成長も重視したい」「税制をしっかり理解して運用できる」なら、本家ETFも十分検討の価値あり。

子育て世帯&投資初心者に知ってほしい「3つのポイント」

特に、30〜40代・幼稚園児2人・家計投資スタンスという私と同じような読者に向けて。知っておきたいポイントを整理します。

1) 「毎月分配だから安心」ではない

毎月分配型と聞くと「毎月お金が入ってくる」と安心しがちですが、実際には「分配を目指す」という表現であり、支払われない月・減る月もあり得ます。

→ 家計の“予算”に入れる際には「最低ライン」を保守的に見積もっておくことが大切です。

2) 「高利回り=必ずお得」ではない

分配利回り10%超という数字もありますが、それは過去の米国版実績・将来保証ではありません。戦略として「株価上昇をある程度放棄」して収入を得る(=カバード・コール)という性質があります。つまり、「グロース重視で株価が大きく上がる」相場では利益を取りこぼすリスクがあります。

→ 配当を狙うなら、「この戦略にどういうリスクがあるか」を理解しておくことが重要です。

3) ポートフォリオ全体で「分散」を意識する

JEPQを主力にしていますが、もちろん“全部JEPQ”ではありません。

ただし、一般的な「分散=たくさんの資産に薄く広く投資」とは違い、私はこう考えています。

キャッシュフローを最大化するための“目的別分散”

つまり、

・メインエンジン:JEPQ(含む楽天JEPQ)

・補助エンジン:高配当株(日本&米国)

・安全装置:インデックス積立(つみたてNISA等)

という構成です。

| 役割 | 投資対象 | 目的 |

|---|---|---|

| メイン(攻め) | JEPQ / 楽天JEPQ | 毎月の配当キャッシュフロー |

| 補助(安定) | 銘柄数を絞った高配当株 | 追加の配当収入+個別株の楽しさ |

| バランス(守り) | インデックス積立 | 長期の生活リスクヘッジ(教育費・老後) |

JEPQ主力でも“全部頼り切らない”

このバランス感を持つことで、配当重視だけど、将来の資産形成も守りたいという我が家の状況にフィットしています。

こつこつ配当パパの“使い道”プラン

1. まずは毎月の精神安定枠に

JEPQ(含む楽天JEPQ)の分配は、生活費に直結する「安心の種」 として扱います。

例:

- 毎月分配 → 電気代・通信費のカバー

- 配当通知メール → 家計のモチベーションUP(ここ大事)

「入金力=精神力」なので、まずは生活のメンタル安定が目的です。

2. 住宅ローンが始まるタイミングで“実戦投入”

我が家はローン開始前に、業務用冷蔵庫くらいの配当マシンを準備する計画です。

活用イメージ👇

| タイミング | 使い道 |

|---|---|

| 今〜ローン開始前(あと1ヶ月ほど。。) | 再投資で口数拡大(複利ブースト) |

| ローン開始〜3年ほど | 月配当の7割→返済補助、3割→再投資 |

| 子ども教育費増加期 | 必要に応じて取り崩し(家計防衛) |

“配当マシンを止めずに、家計を守る”というスタイルです。

3. 分配の変動に備えた“家計バッファ”

JEPQは分配が変動し得る商品です。

そこで、

月給で生活できる体質を維持しつつ、配当は“ボーナス扱い”に近い運用

としています。

・固定費は給与でカバー

・配当は「生活安定・繰上返済・レジャー」の調整弁

・分配が減ったらINではなくOUT(支出)を調整

家計防衛スキル+配当で、攻守を両立します。

4. 子どもが大きくなったら“流用スイッチ”

数年後、

教育費が本格化するタイミングで、分配の使い道を再点検。

| 子どもが小さい時 | 家計防衛+ローン補助 |

| 子ども成長期 | 教育費/習い事/部活サポート |

| 老後 | 配当受け取り→生活費補填 |

人生ステージに応じて最適化していくことを検討中です。

✨ 最後に:JEPQ主力は“攻めの家計術”

JEPQ主力は「攻めすぎ」と思われるかもしれません。実際そうだと私も思っています。。

ただ、時間を味方につけられないなら、仕組みで未来の自分を助ける。

これが、こつこつ配当パパの選んだ道です。

⑦ まとめ:我が家の判断&読者の皆さんへのメッセージ

今回ご紹介した楽天 JEPQは、私「こつこつ配当パパ」の視点から言うと、 “使えるけど注意が必要な” 選択肢です。

- ✅ 使える点:毎月分配を目指す構造/米国成長株+インカムという魅力的なテーマ/国内投信なので手軽

- ⚠ 注意点:高利回りは保証じゃない/コストがやや高め/規模が小さいゆえの不安も

子育て世帯・投資初心者としては、まず「配当=確実な収入源」という風には捉えず、「こういう選択肢もある」と知っておき、ポートフォリオの一部として少額から始めることが賢いと思います。

私自身は、このファンドを 本家ETF主力ではなく補助枠 と考えており、配当株+インデックスという“王道”を基本にしつつ、このようなハイブリッド型も併用していくつもりです。

ひブックマークしてください!

※本記事は特定の銘柄の購入を推奨するものではなく、筆者個人の経験と考えに基づいた情報提供を目的としています。投資に関する最終的な判断は、ご自身の状況や目的に合わせて慎重に行っていただくようお願いいたします。

コメント